Quỹ mở là một hình thức đầu tư ít được biết đến tại Việt Nam. Đa phần các nhà đầu tư, đặc biệt là những nhà đầu tư nhỏ lẻ và mới tham gia thị trường, thường không nghĩ tới việc đầu tư quỹ. Tuy nhiên, chính hình thức này lại ẩn chứa một tiềm năng rất lớn và rất phù hợp với chính các nhà đầu tư mới đó. Vậy quỹ mở là gì?

Tất tần tật về quỹ mở ?

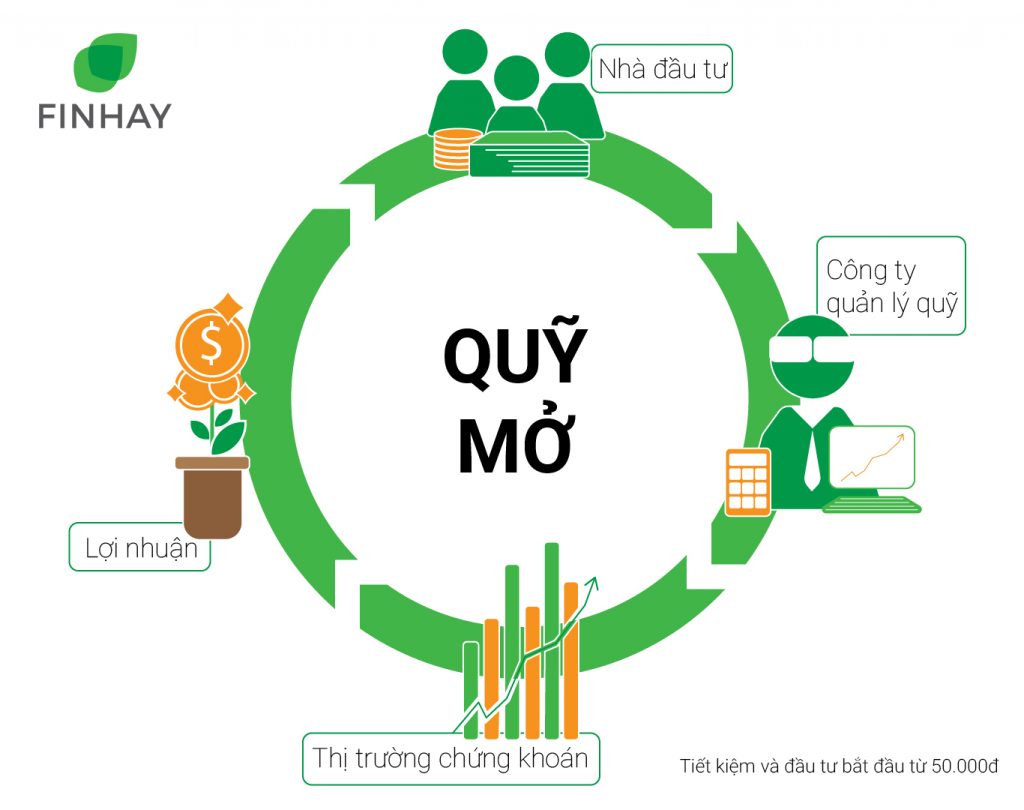

Vậy quỹ mở là gì? Hiểu một cách đơn giản, quỹ mở (mutual fund) là tập hợp nhiều nhà đầu tư có cùng mục tiêu, cùng góp tiền vào quỹ và dùng số tiền đó để thực hiện đầu tư sinh lời.

Tất nhiên, để quản lý và phân chia số tiền lớn như vậy không phải điều dễ dàng. Vì vậy, quỹ mở luôn được quản lí bởi một Công ty Quản lí Quỹ, với những chuyên gia và hệ thống quản lý chuyên nghiệp.

Chứng chỉ quỹ là gì và hoạt động của quỹ mở?

Đầu tư vào quỹ Mở, thực chất là đầu tư chứng khoán một cách gián tiếp. Thay vì nhà đầu tư trực tiếp bỏ tiền đầu tư cổ phiếu, họ sẽ gửi tiền thông qua quỹ mở. Các quỹ với những chuyên gia đầu tư kinh nghiệm sẽ dùng số tiền đó để đầu tư vào cổ phiếu, trái phiếu. Để xác nhận bạn đã đầu tư, bạn sẽ nhận được một số lượng chứng chỉ quỹ tương ứng với số tiền bạn đã đầu tư, tương tự như cổ phiếu hay trái phiếu.

Quỹ mở cho phép nhà đầu tư bán lại chứng chỉ quỹ theo Giá trị Tài sản ròng (NAV) vào bất kì ngày giao dịch nào của quỹ. Quỹ mở không giới hạn về thời gian và số lượng các nhà đầu tư. Khi giá trị tài sản của quỹ tăng lên tức là giá trị chứng chỉ quỹ tăng lên và nhà đầu tư có lợi nhuận.

Quỹ mở phù hợp với những nhà đầu tư nào?

Quỹ mở tận dụng vốn từ nhiều nhà đầu tư để thực hiện đầu tư trong một lần. Đó là cách để các quỹ giúp nhiều nhà đầu tư có thể đầu tư ngay chỉ với số tiền nhỏ. Nếu bạn là nhà đầu tư cá nhân với số tiền vốn hạn chế thì quỹ mở là lựa chọn khả dĩ của bạn

Một điều cần lưu ý là các công ty quản lý quỹ luôn chọn các loại cổ phiếu được định giá thấp hơn giá trị thực và/ hoặc có tiềm năng trong dài hạn để đầu tư. Vì vậy, các nhà đầu tư nên xác định trước rằng đầu tư vào quỹ mở là đầu tư lâu dài và sẽ chưa có kết quả rõ rệt trong ngắn hạn. Tuy nhiên, hình thức này luôn có khả năng mang lại lợi nhuận cao trong dài hạn (từ 5 năm trở lên). Các quỹ đều có quy trình làm việc riêng của mình, vậy nên việc lướt song ngắn hạn không khả dĩ với loại hình đầu tư này

Quỹ mở với các chuyên gia hỗ trợ cũng là một hình thức đầu tư tiện lợi với những nhà đầu tư chưa có đủ kiến thức chuyên sâu về tài chính, đầu tư; hoặc bận rộn, không có thời gian theo dõi thị trường hàng ngày. Chình vì vậy, quỹ mở là lựa chọn hoàn hảo cho những nhà đầu tư mới đang muốn làm quen với thị trường

Quỹ mở tại Việt Nam

Tại Việt Nam, quỹ mở vẫn còn là một hình thức đầu tư còn xa lạ và có vẻ mới với đa phần các nhà đầu tư. Tuy nhiên, thực chất các quỹ và công ty quản lý quỹ đã có mặt tại Việt Nam từ lâu. Nhiều nơi đã có kinh nghiệm trên 10 năm hoạt động, là thành viên của những tập đoàn tài chính, ngân hàng có uy tín.

Do những đặc tính của mình, quỹ mở là một trong những đối tác thường thấy của các robo-advisor – các ứng dụng tư vấn tài chính tự động. Hoạt động như một trung gian giữa nhà đầu tư và quỹ, robo advisor còn giúp các nhà đầu tư thoát khỏi những thủ tục giấy tờ mỗi khi đầu tư, và còn giúp nhà đầu tư tiếp cận tới nhiều quỹ với cùng một số tiền nhỏ.

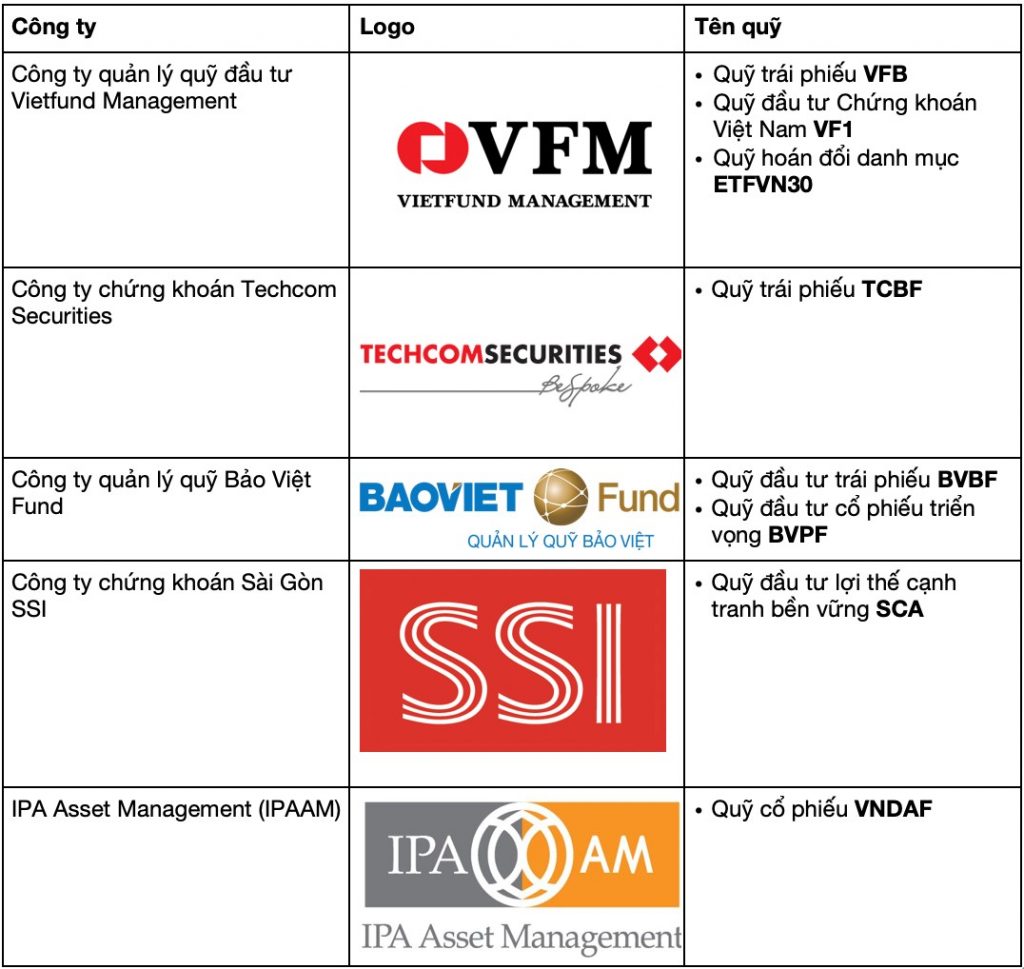

Finhay hiện đang hợp tác với 5 công ty quản lý quỹ, đều là những đơn vị uy tín đã được đăng kí với Ủy ban Chứng khoán Quốc gia, với kinh nghiệm hoạt đông nhiều năm và là thành viên của những tập đoàn tài chính lớn: như Bao Viet Fund là thành viên của Tập đoàn Bảo Việt, tập đoàn tài chính – bảo hiểm hàng đầu Việt Nam, hay Techcom Securities – thuộc sở hữu 100% vốn của Ngân hàng TMCP Kỹ Thương Việt Nam – Techcombank. Khi đầu tư thông qua Finhay, số tiền của nhà đầu tư được phân bổ tới 10 quỹ khác nhau thuộc quản lý của các công ty trên, với kết quả hoạt đông khả quan trong nhiều năm qua và đội ngũ chuyên gia tài chính kinh nghiệm, nhằm giúp bạn đạt được kết quả như mong muốn