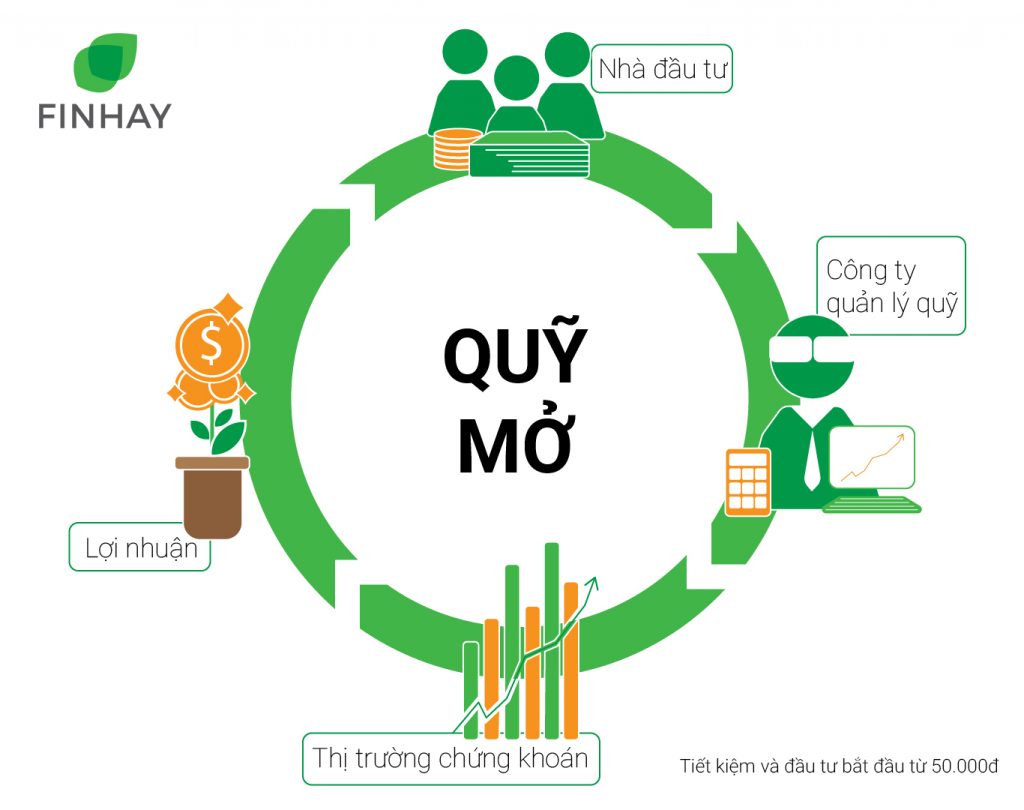

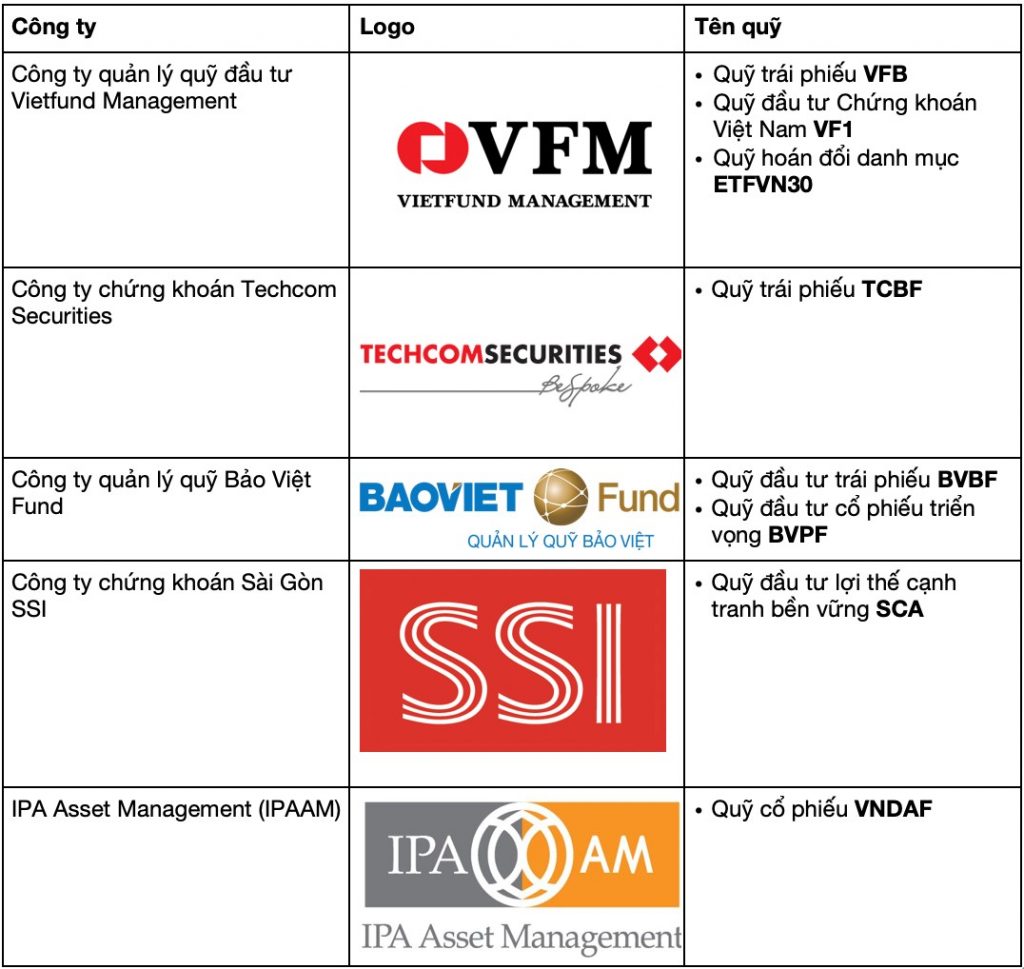

Thị trường Forex là gì?

Forex là từ viết tắt của cụm từ Foreign Exchange, hay còn gọi là thị trường đầu tư ngoại hối. Như tên gọi, Forex là thị trường tập trung trao đổi tiền tệ trên thế giới. Nó hỗ trợ thương mai quốc tế và đầu tư thông qua các giao dịch ngoại hối.

Cụ thể hơn, thị trường Forex trong năm 2016 khối lượng giao dịch tiền tệ hàng ngày khoản 5.100 tỷ USD. Số liệu dựa theo dữ liệu từ Ngân hàng Thanh toán Quốc tế (BIS).

Các thành phần tham gia giao dịch

Forex có rất nhiều bên tham gia. Mỗi bên tham gia vào thị trường sẽ có vai trò riêng, đối lập nhau. Như vậy họ chính là những người khiến cho thị trường trở nên ổn định.

Những thành phần chính tham gia của các giao dịch là các ngân hàng thương mại. Ngoài ra, thành phần tham gia giao dịch như sau:

Ngân hàng trung ương (Central bank)

Công ty thương mại

Quỹ phòng hộ (Hedge fund)

Công ty quản lý đầu tư

Các công ty ngoại hối Forex

Công ty chuyển tiền/trả tiền và đại lý thu đổi ngoại tệ

Thương nhân, người giao dịch cá nhân (trader)

Các nhà đầu tư ngoại hối sử dụng internet để kiểm tra tỷ giá các cặp tiền khác nhau từ những nhà đầu tư khác nhau. Các trung tâm tài chính khắp thế giới như New York, London, Singapore, Tokyo có vai trò là trung tâm giao dịch liên kết giữa các loại khác nhau của người mua và người bán. Để có được quyền truy cập vào thị trường tiền tệ liên ngân hàng, bạn cần thông qua một nhà môi giới forex.

Quy mô và tính thanh khoản

Có thể nói, thị trường Forex là thị trường tài chính có tính thanh khoản nhất trên thế giới. Những nhà giao dịch bao gồm các ngân hàng trung ương, chính phủ, tổ chức đầu tư, các tập đoàn,… Doanh thu bình quân hàng ngày trong ngoại hối toàn cầu và các thị trường liên quan là liên tục phát triển.

Giao dịch trên Forex như thế nào?

Giao dịch forex sử dụng hàng hóa là “tiền”. Thực hiện hoạt động mua bán lượng tiền này và bán lượng tiền khác diễn ra trong cùng thời điểm. Tiền được giao dịch thông qua môi giới hoặc trực tiếp theo từng cặp: Ví dụ cặp EUR/USD hay USD/JPY.

Mỗi cặp ngoại tệ được tạo thành từ ngoại tệ cơ bản (đứng vị trí đầu tiên trong cặp) và ngoại tệ định giá (đứng sau đó). Giá một cặp ngoại tệ cho biết cần bao nhiêu đơn vị ngoại tệ định giá để mua 1 đơn vị ngoại tệ cơ bản. Ví dụ cặp EUR/USD. Nếu bạn cho rằng, tỉ giá EUR sẽ tăng so với USD, bạn có thể mua vào cặp EUR/USD. Khi mua, hay nói cách khác, mở vị trí dài, bạn sẽ bán ngoại tệ định giá và mua ngoại tệ cơ bản. Tức là bạn mua EUR/USD với giá thấp hơn, để sau này bán ra với giá cao hơn. Chênh lệch giá này sẽ là lợi nhuận của bạn. Còn khi bạn nghĩ tỉ giá EUR, ngược lại, sẽ giảm so với USD, bạn bán ra EUR/USD hay mở vị trí ngắn. Trong trường hợp này bạn mua USD bằng EUR.

Cũng cần nhắc tới rủi ro. Nếu bạn đã mua EUR bằng USD, dự tính rằng tỉ giá EUR sẽ tăng. Nhưng thực tế USD lại được củng cố, bạn sẽ chịu thua lỗ. Giao dịch trên Forex đem lại lợi nhuận lớn, nhưng cũng không nên quên về các rủi ro liên quan.

Như bạn đã thấy, thị trường Forex không quá khó để hiểu, bắt đầu làm việc với nó không hề khó khăn. Chỉ cần dành vài phút là có thể trở thành người tham gia thị trường và kiếm lời.

Có rất nhiều người chơi khác nhau tại thị trường ngoại hối. Mục đích mỗi người khi đến với thị trường này là khác nhau. Ví dụ như: một số người giao dịch để tạo lợi nhuận, một số khác giao dịch lạ để phòng ngừa rủi ro của họ và những người khác chỉ đơn giản cần Ngoại tệ để thanh toán cho hàng hóa và dịch vụ.

Sức hấp dẫn của Forex

Dễ dàng tiếp cận

Hệ thống đòn bẩy forex cao

Vốn bỏ để tham gia thị trường không cần quá nhiều

Thị trường mở cửa 24/7 vào 5 ngày trong tuần

Giao dịch bất cứ lúc nào thị trường mở và không có hạn chế

Kết nối dễ dàng bằng điện thoại, laptop có kết nối internet

Bắt đầu gia nhập

Nhớ kĩ một câu “đừng vội vàng”. Mọi thứ đều cần điểm bắt đầu, hãy tìm hiểu những kiến thức cơ bản nhất về Forex. Tìm hiểu các thuật ngữ, quản lý vốn, rủi ro, các phân tích kỹ thuật cơ bản. Khi đã có đủ những kiến thức cần thiết thì là lúc mà bạn có thể bắt đầu giao dịch.

Mở tài khoản Forex

Bước 1: Mở tài khoản đăng kí với sàn giao dịch

Bước 2: Sau khi hoàn thành sẽ mở tài khoản giao dịch MT4 hoặc MT5 (tải phần mềm MT4 hoặc MT5 từ sàn cung cấp)

Ngoài ra, trước khi thực hiện giao dịch thật, bạn có thể mở 1 tài khoản forex demo để tập thử trước cách chơi và các thao tác. Hầu hết bất cứ sàn giao dịch nào cũng có 2 loại tài khoản này nên bạn yên tâm nhé. Sau khi đã thành thạo và hiểu rõ hơn rồi thì bạn có thể tiến hành thực hiện đầu tư thật.

Trong tài khoản forex có nhiều loại tài khoản khác nhau. Vì vậy, sau khi mở tài khoản giao dịch xong, bạn phải tiến hành mở thêm tài khoản bạn muốn giao dịch thuộc 1 trong 2 loại phần mềm MT4 và MT5. Các bước mở khá đơn giản và có hướng dẫn đi kèm. Bạn chỉ việc làm theo hướng dẫn là xong.

Khi đã mở tài khoản xong, bạn cần vào website của sàn, tìm đến mục Platform – công cụ nền tảng rồi chọn MT4 hoặc MT5 để tải về. Sau khi đã tải về, bạn chọn đúng sàn giao dịch mà đã đăng ký. Mỗi sàn forex đều có nhiều server khác nhau. Bạn cần kiểm tra lại email sàn giao dịch gửi cho bạn để xem tên sàn, mật khẩu, username sàn cung cấp. Tiến hành nhập các thông tin trên, kết nối thành công thì bạn đã bắt đầu chơi forex rồi đó.

Nạp tiền

Đến công đoạn nạp tiền cho tài khoản thật (tài khoản demo thì không dùng tiền thật và cũng không cần nạp tiền). Bạn cần nạp tiền vào tài khoản thì mới tiến hành trade được.

Để nạp tiền, bạn sẽ phải nạp qua chính trang chủ của sàn giao dịch bạn đã đăng ký tài khoản. Tìm đến phần nạp tiền hoặc deposit để tiến hành. Mỗi sàn thường có nhiều loại tài khoản khác nhau. Vì thế bạn muốn nạp tiền vào tài khoản thì hãy lựa chọn đúng loại tài khoản đó.

Lưu ý: Bước mở tài khoản rất quan trọng nên bạn cần lưu tâm.

Trên đây là những kiến thức cơ bản nhất cho những người mới tìm hiểu về thị trường forex. Dù đầu tư hay giao dịch gì đi chăng nữa, Finhay mong bạn có cái nhìn sáng suốt và lượng kiến thức cần thiết để trở thành nhà đầu tư thành công.